088-623-6601【受付時間】平日 9:00~18:00

事業内容Guidance

Guidance事業内容

-

顧問契約

経営相談、記帳代行、税務申告、税務相談、税務調査の立会、給与計算、年末調整、金融機関との交渉など

-

相続税

相続対策の立案、相続税の試算、相続税申告書の作成、税務調査の立会、遺産分割協議書の作成

-

企業再生、事業再生

私的整理、財務調査、事業調査、金融機関との交渉、法的整理など

-

事業承継

株価評価、事業承継のスケジュール、節税対策など

-

M&A

株価算定、財務調査、事業調査、M&Aの仲介業務など

-

建設業の顧問契約、コンサルティング業務

経営相談、記帳代行、工事台帳の作成、税務申告書の作成、経営事項審査対策、建設業の経営改善

-

医療法人

経営相談、記帳代行、税務申告業務、医療法人設立手続、事業承継、金融機関との交渉、医業原価の削減など

-

補助金申請

助成金、補助金の申請支援、代行申請など

-

経理DXの導入

会計システムの導入サポートなど

顧問契約

経営相談、記帳代行、税務申告、税務相談、税務調査の立会、給与計算、年末調整、金融機関との交渉など

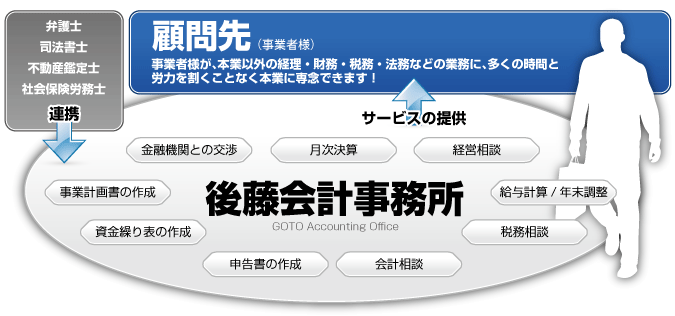

当事務所は、記帳代行、税務申告の代行のみならずサービス内容にある幅広い業務を既存の顧問先様に行っているため、事業者様のニーズに合わせてさまざまなサービスを提供することができます。

また、弁護士、司法書士、不動産鑑定士、社会保険労務士などの士業と連携して幅広いサービスを提供します。

これによって、事業者様が本業以外の経理、財務、税務、法務などの業務に多くの時間と労力を割くことなく、本業に専念していただくことによって、事業を発展していただきたいと考えております。

相続税

相続対策の立案、相続税の試算、相続税申告書の作成、税務調査の立会、遺産分割協議書の作成

相続対策は、事前に対策を講じたほうが、節税メリットが大きい場合が多いため、お早目にご相談していただくことが望ましいと思われます。

-

相続税簡易計算

-

節税対策の提案

-

節税対策の実行

(注)節税対策の実行には、数年間以上かかけた方が効果が大きい場合が多いため、事前にご相談いただくことをおすすめします。

企業再生、事業再生

私的整理、財務調査、事業調査、金融機関との交渉、法的整理など

当事務所では、企業再生業務、事業再生業務も多くの案件を経験させていただいているので、事業者様の現状の実態に応じたアドバイスを行うことができます。

また、基本的に財務調査、事業調査を行うだけでなく、再生スキームの立案、金融機関との交渉なども行うことが可能です。

したがって、事業者様のご要望と金融機関の意向を確認しながら、現実的に実現可能なご提案をさせていただきます。

また、民事再生法などの法的整理となった場合でも、提携している弁護士事務所を通じてサービスを提供させていただくことが可能です。

-

初期診断

-

再生方法の提案

-

経営改善計画の立案

-

金融機関との交渉

-

再生計画の実行

事業承継

株価評価、事業承継のスケジュール、節税対策など

当事務所では、相続人に事業承継されることをご検討されている場合には、事前に株価評価を行い、相続は発生した場合の相続税の概算額を算定します。その上で、相続税の節税対策の検討や事業承継税制、事業承継法などの検討を行います。

通常、相続人に対する事業承継はある程度の年月をかけたほうが節税効果が大きい場合が多いので、事前ご相談していただくことが望ましいと思われます。また、相続人以外の外部の第三者に事業承継を検討されている場合には、M&Aの支援業務(株価算定、財務調査、事業調査、M&Aの仲介業務など)を行い、具体的な事業承継先及び価格などの条件を交渉することになります。

県外の事業者へ事業承継される場合でも、日本全国の同業者と連携して候補企業を選定していくことになります。

M&A

株価算定、財務調査、事業調査、M&Aの仲介業務など

県外の同業者との連携で、日本全国どこでも対応可能。

-

事前調査

-

候補企業の選定

-

財務調査、事業調査、法務調査

-

株価算定、事業価値の算定

-

M&Aの実行

有限会社後藤会計事務所が「M&A支援機関」に登録されました。

また、弊社における「中小M&Aガイドライン(第2版)遵守宣言」及び「M&A遵守事項一覧」を開示させていただきます。

建設業の顧問契約、コンサルティング業務

経営相談、記帳代行、工事台帳の作成、税務申告書の作成、経営事項審査対策、建設業の経営改善

建設業は、毎月の実行予算と工事台帳を適正に管理することによって、無駄な工事原価の抑制を行います。

当事務所では、代表者でもある公認会計士・税理士後藤吾郎が国土交通省アドバイザリー事業四国ブロック統括マネジャーを務めており、多数の相談実績があります。

その中で、建設業の企業再生、事業再生、M&A、コンサルティングなど数多くの業務を経験しています。

建設業は、会計、税法の理解のみならず、建設業法、経営事項審査等への影響も考えながら、経営を行う必要があります。したがって、建設業の業界特性に合わせた経営指導を行わせていただきます。

【国土交通省アドバイザリー事業】

経営事項審査制度について

<平成24年度改正>

1.概要

平成24年7月1日施行

2.主な改正点

(1) 社会保険未加入企業に対する減点幅の拡大

| 現基準 | 新基準 | |

|---|---|---|

| 雇用保険未加入 | △30 | △40 |

| 健康保険未加入 | △30 | △40 |

| 厚生年金未加入 | △40 | |

| 計 | △50 | △120 |

(2) 海外子会社の経営実績の評価

国土交通大臣に申請し、認定を受けた場合には、次の数値を評価対象とします。

- 外国子会社の完成工事高

- 親会社及び外国子会社の利益額及び自己資本額

<平成22年度改正>

1.概要

特徴:建設機械の保有による加点、虚偽申請防止対策の強化など

平成23年4月1日より施行

2.主な改正点

(1) 技術者に必要な雇用期間の明確化

評価対象とする技術者を「審査基準日以前に6ヶ月を超える恒常的雇用関係にある者」に限定することになりました。

(2) 完成工事高の評点テーブルの上方修正

別紙評点テーブル参照

(3) 再生企業に対する原点措置

民事再生企業及び会社更生企業について、社会性等の評価で以下の減点措置を講じます。

- 建設機械の保有状況

→災害時に使用される代表的な建設機械について、所有台数に応じて加点評価を行います(一台につき1点、最高15点)。

- ISOの取得状況 多くの都道府県等が発注者別評価点で評価しているISO9001及びISO14001の取得状況について、経営審査の評価項目に追加します(片方で5点、両方で10点)。

(5) 虚偽申請防止対策の強化

国・都道府県及び経営状況分析機関の確認事務がそれぞれ強化されるとともに、経営状況分析に係る異常値情報が情報提供されるなど、双方の連携強化が図られます。

<平成20年度改正>

1.概要

特徴:P点の計算式の変更

適用年度:平成20年度に審査する経営事項審査から適用

利益、キャッシュ・フロー、自己資本比率など企業の基本的な財務指標を向上させることによって、点数が増加する傾向にあります。

2.主な改正点

(1) P点の計算式変更

改正前: P = 0.35×X1 + 0.1×X2 + 0.2×Y + 0.2×Z +0.15×W

改正後: P = 0.25×X1 + 0.15×X2 + 0.2×Y +

0.25×Z + 0.15×W

(2) 完成工事高(X1)のウェイト引き下げ

0.35→0.25

完成工事高偏重を抑制

→発注工事高の激減およびボンド制導入などにより、物理的に完成工事高を計上することが困難になっているため、それに対する対策を講じたものと思われます。

(3) X2の評価項目の改正

改正前: 自己資本額 / 完成工事高 職員数 / 完成工事高

改正後: 自己資本額 EBITDA(支払利息、減価償却費控除前、税引前当期純利益 =営業利益+減価償却費)

→キャッシュ・フローに近い指標

改正前は、完成工事高に対する自己資本のバランス、完成工事高に対する職員数のバランスを評価しており、完成工事高に対して著しく少ない自己資本や職員数がある場合には、評点が減点されていましたが、改正後は自己資本額、EBITDAの評価に改正されました。 したがって、職員数の項目は廃止されました。

自己資本の金額を評価することで、過小資本の会社は評点が減点され、留保利益が多額にある会社ほど評点が上がりやすくなっています。この項目で過去の利益の蓄積を評価するものだと思われます。また、EBITDAを取り入れることにより、キャッシュ・フローに近い財務指標の評価が行えるため、減価償却を行わず利益を出した場合など、会計上のテクニックによる利益の増減が経営事項審査に与える影響を小さくしたものだと思われます。

さらに、X2のウェイトが0.1から0.15に上昇しているため、X2の評点の重要性がこれまでよりも増しているといえます。

自己資本 →

過去の利益の蓄積(企業の体力、財務力、財政状態の評価)

EBITDA → 今年の利益、キャッシュ・フローの評価(経営成績の評価)

(4) Yの評価項目の見直し

| 改正前 | 改正後 |

|---|---|

|

|

企業の収益力、キャッシュ・フロー、内部留保などに重点をおいた評価項目となっている。借入金などの有利子負債が多いと評点が減点しやすくなっています。

Y点の計算式の詳細は未定。

(5) Z(技術者の評価)のウェイトの引き上げ

ウェイトが0.2から0.25へ引き上げられました。

元請完成工事高の評点が新たに加わる。元請として工事を施工できるマネジメント能力が新たに求められるようになりました。

技術者数と元請完成工事高の評点のウェイトは概ね4:1とします。

技術者の重複カウントは1人あたり2業種までとします。 一定の要件を満たす基幹技能者について新たに加点されます(一律3点)。

継続的教育を受ける技術者を評価する観点から、監理技術者講習受講者を優遇して評価します(プラス1点)。

評点を階段状のテーブル形式から線形式化にします。

(6) W(社会性)の改正

評点の上限の引き上げ(987点→1800点)。 加点・減点の幅拡大されました。

<減点幅の拡大>

雇用保険未加入 △15→△30

健康保険・厚生年金保険の未加入 △15→△30

<新規追加>

監査の受審状況(会計監査人20点、会計参与10点、チェックリストに基づく自主監査2点)

研究開発の状況 25点

法令遵守状況(営業停止処分△30点、指示処分△15点)

]W(社会性)の項目で差がつきやすくなっています。評点が稼げるところは稼いでおく努力が必要になります。

(7) P構成の寄与度

| 項目 | 旧 | 新 | 増減 |

|---|---|---|---|

| X1 | 47.6% | 27.1% | △20.5% |

| X2 | 5.0% | 16.3% | 11.3% |

| Y | 14.9% | 13.8% | △1.1% |

| Z | 25.0% | 29.6% | 4.6% |

| W | 7.7% | 13.3% | 5.6% |

3.経営事項審査対策のポイント

自己資本、キャッシュ・フローなど企業の基本的な財務指標の重要性が高まっています。また、有利子負債などの金額が多いと評点が大きく下がる傾向にあります。

経営事項審査対策は、今までよりもシンプルになり、内部留保を蓄え、利益を出していれば、評点が上がりやすくなるといえます。

W(社会性)の評点は比較的評点が確保しやすいので、Wの金額を高めておき、会社に利益を出し、借入金などの有利子負債を削減することが重要になります。

財務内容が悪い会社は、財務内容を改善させるための時間がかかるため、過去の経営内容の良否によって、これまでよりも評点に差がつきやすい傾向にあるといえます。

医療法人

経営相談、記帳代行、税務申告業務のみならず、医療法人設立手続、事業承継、金融機関との交渉、医業原価の削減などのサービス提供

個人で開業されている医師、歯科医師の先生方は、医療法人を設立したほうが節税につながる場合が多いので、医療法人の設立を検討されたほうが望ましいと思われます。

また、持ち分の定めのある医療法人社団を設立されている事業者様は、医療法人の出資持分の税務上の評価額が高額になる傾向にあるため、相続対策、事業承継対策をお早めに検討されたほうが望ましいと思われます。>当事務所が関与することによって、医師、歯科医師の先生方の診療以外の業務負担を軽減することを目的としています。

医療機関向けのサービス内容

1.開業支援

1.概要

おおむね開業の1~2年前程度から開業準備を行う場合が多くあります。開業前に多くの意思決定を行わなければならず、医師または歯科医師の先生方は専門外であることが多いため、当事務所などが開業支援を行うことによって円滑な開業を行えるようにします。

具体的には以下のような事項を事前に判断する必要があります。

- 開業場所の選定(不動産購入or賃借)

- 事業計画書の作成

- 投資額の決定

- 資金調達(借入額の決定、借入金の返済計画の立案、金融機関との交渉など)

- 人材採用~開業準備(就業規則の作成等)

2.医療法人の設立

医療施設を開業した直後は個人で開業することになりますが、個人で一定の所得が発生した場合、多額の所得税が必要となります。その場合、医療法人を設立することによって、税金の負担が減少する場合があります。例えば、所得税の最高税率は40%(住民税10%を合わせると50%-平成27年度からは所得税45%、住民税との合計55%に引き上げられる予定)ですが、法人税の税率は25.5%(復興特別法人税を加えて28.05%、住民税等の負担を合わせて30数%)なので、税率の比較だけでも減少する場合があります(それぞれ事業税を除く)。また、医療法人を設立することによって、医療の安定化、医療施設の社会的な信用が増加するといった効果も見込まれます。

医療法人を設立するためには、都道府県知事又は厚生労働省(複数の都道府県に医療機関を開設している場合)の認可が必要となり、設立認可のために以下のような設立要件を満たし、かつ、設立申請書類を提出する必要があります。

当事務所では、医療法人設立の手続及び医療法人を設立した場合のメリット、デメリットを医療施設の経営者の方に説明し、必要な事務手続きを代行することが可能です。

<設立要件>

- 2ヶ月分の運転資金(残高証明書等で証明)

- 病院及び介護老人保健施設の土地又は建物のいずれかを所有していること。ただし、土地又は建物の大部分を所有している場合は、残りの一部分を賃借する場合であっても認められる。

- 診療所の場合には、賃貸借契約でも契約期間が長期間(おおむね10年以上)であれば認められる。

- 親族からの賃借の場合は賃貸借登記を行うことが望ましい(期限の定めのない(自動更新)契約であれば認められる場合が多い)。

- 理事3名以上、監事1名以上(理事を1名または2名とする場合には、社員3名以上いることが望ましいとされる)

個人での開業実績がない場合には、医療法人の設立はできない(独立開業直後に医療法人を設立することは不可能)。

直近の決算(個人の確定申告書)が黒字であること。

[法人と個人の税額比較-概算]

(1) 課税所得金額1,000万円の場合

| 単位:円 | ||

| 個人 | 法人 | |

|---|---|---|

| 役員報酬前利益 | - | 11,000,000 |

| 役員報酬 | - | 8,400,000 |

| 差引:法人課税所得 | - | 2,600,000 |

| 法人税等(実効税率36%) | - | 936,000 |

| 個人所得金額 | 11,000,000 | 6,360,000 |

| 所得控除 | 1,000,000 | 1,000,000 |

| 個人課税所得 | 10,000,000 | 5,360,000 |

| 所得税 | 1,764,000 | 644,500 |

| 住民税 | 1,000,000 | 536,000 |

| 税額合計 | 2,764,000 | 2,116,500 |

(2) 課税所得金額2,000万円の場合

| 単位:円 | ||

| 個人 | 法人 | |

|---|---|---|

| 役員報酬前利益 | - | 21,000,000 |

| 役員報酬 | - | 15,000,000 |

| 差引:法人課税所得 | - | 6,000,000 |

| 法人税等(実効税率36%) | - | 2,160,000 |

| 個人所得金額 | 21,000,000 | 12,550,000 |

| 所得控除 | 1,000,000 | 1,000,000 |

| 個人課税所得 | 20,000,000 | 11,550,000 |

| 所得税 | 5,204,000 | 2,275,500 |

| 住民税 | 2,000,000 | 1,155,000 |

| 税額合計 | 7,204,000 | 5,590,500 |

3.医療法人の種類

(1) 持分の定めのある社団医療法人

平成19年3月31日までは、持分の定めのある医療法人が設立可能でした。 現在、ほとんどの医療法人がこの形態で設立されています。現在、持分の定めのある社団医療法人を新規に設立することはできません。

定款に

- 退社した社員は、その出資額に応じて払戻しを請求することができる

- 解散した場合の残余財産は、払込済出資額に応じて、各社員に配分するものとする といった規定がある医療法人です。 社員の出資持分に対して払戻し請求権があり、相続税の課税対象財産となります。

税率は、株式会社と同じ(ただし、社会保険診療報酬に対する事業税は非課税)です。

(2) 出資額限度法人

定款に

- 持分の払戻しについては、出資した金額を限度とするといった規定がある医療法人です。持分の払戻し請求権が異なるだけで基本的に持分の定めのある社団医療法人に分類されます。

社員の出資持分に対する払戻し請求権は出資額に限定されるが、相続税の課税財産となる点は(1)と同じとなります(相続税評価額も同じ)。

平成19年4月1日以降は新規設立ができなくなりました。ただし、(1)からの定款変更は可能となります。

(3) 基金拠出型医療法人

持分の定めのない社団医療法人の一種になります。

平成19年4月1日以降から設立可能となりました。

設立者が医療法人に出資するのではなく、基金を拠出することになります。

基金→債権の一種

(例:10年後に一括返済、無利息)

持分の定めがないため、払戻し請求権は発生しないという特徴があります。ただし、債権(基金)の返還義務は生じます。また、債権であるため、基金の拠出額がそのまま相続財産として評価されます。

(4) 出資持分のない医療法人

(3)の基金が存在しない組織形態になります。

医療法人新規設立の場合には、2ヶ月分の運転資金が必要であるため、基金拠出型医療法人のほうが手続きしやすいといえます。

(3)、(4)の場合には、持分の定めがないため、医療法人を解散する場合の残余財産は、国・地方公共団体・社会医療法人など公益的な組織・団体に帰属させる旨の定款規程が必要になるため注意が必要となります。

(5) 社会医療法人

- 「救急医療等確保事業」を行っていること(救急医療、災害時における医療、へき地の医療、周産期医療、小児医療等)。

- 法人の運営状況に公益性のあること(持分の定めなし、社員等の親族割合3分の1以下であること。

- 残余財産の分配を国又は地方公共団体又は他の社会医療法人に帰属させること。

などの要件を満たした医療法人をいいます。設立要件が厳しいため、容易に設立することは困難ではありますが、以下のような税制上のメリットがあります。

医療保険業に対する法人税:非課税

収益事業に対する法人税:軽減税率

(6) 特定医療法人

- 医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして厚生労働大臣の証明書の交付を受けること。

- 社員等の親族割合が3分の1以下であること。

- 残余財産の分配を国又は地方公共団体又は他の医療法人(財団又は持分の定めのない社団に限定)に帰属させること。

- 役職員1名あたりの年間給与額が3,600万円を超えないこと。

- 40床以上(救急診療所は15床以上)。

- 救急病院であること。

- 特別室が30%以下であること。

などの要件を満たした医療法人をいいます。設立要件が厳しいため、容易に設立することは困難ではありますが、以下のような税制上のメリットがあります。

法人税:軽減税率(所得金額年800万円以下の部分15%、年800万円超の部 分19%)

ただし、平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事 業年度開始の日から 同日以後3年を経過する日までの期間内の日の属する事業年度については、復興特別 法人税が10%加算されます。 (所得金額年800万円以下の部分16.5%、年800万円超の部分20.9%)

4.事業承継

医療法人の90%以上は持分の定めのある社団医療法人になります((1)または(2))。

→出資持分の払戻し請求権があり、出資持分が相続財産として課税されてしまうことになります。

高収益の医療法人の場合、剰余金の大半を医療用施設(土地、建物、医療機器)に設備投資していることが多く、出資持分に対して多額の相続税が課税された場合、税金の資金負担が困難になるケースが発生しています。また、経営に直接関係しない相続人が出資持分の払戻し請求権を行使することによる資金負担も問題となります。

→医療法人は、中小企業に該当しないため、事業承継税制を適用することはできません。

では、どうすればいいか?

といったことをご相談いただければと思います。

補助金申請

当事務所は認定経営革新等支援機関に登録し、下記助成金、補助金等の申請支援、代行申請を行っています。

- 事業再構築補助金

- ものづくり補助金

- 経営改善計画策定支援事業

- 事業承継・引継ぎ補助金(旧:事業承継補助金) など

実績は下記URLよりご確認ください。

認定情報 (https://www.ninteishien.go.jp/NSK_CertifiedRecordView?id=a0D1000001LVLJ2EAP)

経理DXの導入

会計システムの導入サポートなど